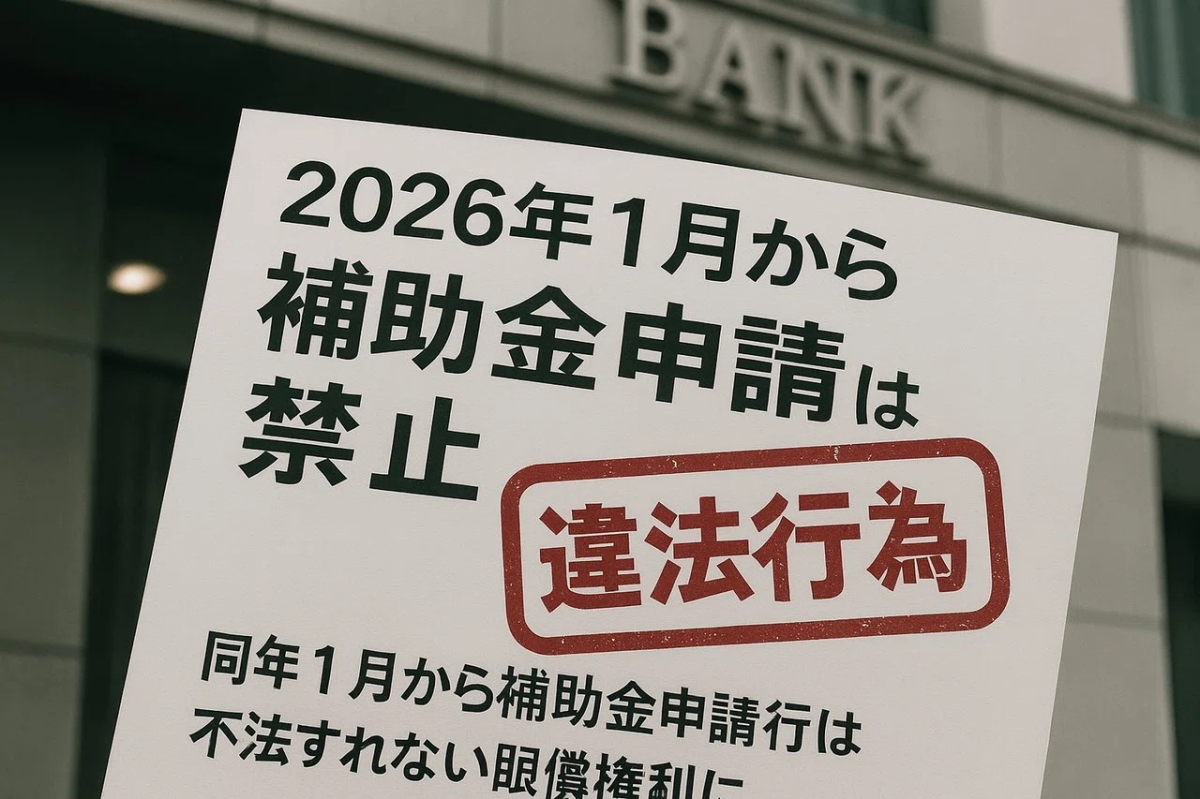

2026年1月、補助金申請は変わる。

金融機関が選ぶべき唯一の解決策「紹介モデル」

.

序章 ― 善意が「違法」に変わる時代

2026年1月、行政書士法の改正が施行されます。これまで金融機関が「顧客サービス」や「融資実行の一環」として行ってきた補助金申請の支援はすべて違法行為と断定されます。

私は30年以上にわたり補助金の現場に携わり、銀行員・信用金庫職員・事業者と関わってきました。常に目にしたのは「顧客を助けたい」という真摯な姿勢です。

しかし、その善意が法改正後は最大のリスクとなります。

たった一人の「親切心」が組織全体の信用を一夜にして崩壊させかねません。

第1章 「これまでやってきたこと」を振り返ってください

「金融機関 補助金 申請 違法」という検索ワードが示すように、銀行や信用金庫が日常的に行ってきた次の行為はすべて違法とされます。

- 顧客と一緒にExcelで売上予測を入力

- 申請書の表現を添削して修正

- 電子申請システム(jGrants)に代理入力

- 銀行側で事業計画書を作成し顧客に渡す

これらはすべて「実質的作成者=銀行」と見なされ、改正行政書士法により行政書士法違反です。

第2章 外部連携の落とし穴 ― 「紹介だから安全」は誤解

「行政書士法改正 金融機関」で調べるとわかる通り、診断士や民間コンサルへの紹介や丸投げも違法行為とされます。

第3章 金融庁の動き ― コンプライアンス重視の時代

金融庁や財務局は、すでに「銀行 補助金申請 リスク」を問題視しています。

認定支援機関別の応募件数データでは、金融機関が最多(約4,000件)となっており、今後の摘発対象になる可能性が高いと予測されます。

.

第4章 信用失墜が経営に与えるインパクト

「補助金 代行 違法 コンプライアンス」を軽視すれば、金融機関には以下のリスクが及びます。

- 融資残高5%減少 → 数百億円規模の収益喪失

- 地域シェア1割喪失 → 支店統廃合

- 格付け低下 → 調達コスト上昇

- 人材流出 → 内部統制弱体化

ケーススタディ ― 匿名事例

A信用金庫の例

代理申請を実施した結果、内部監査で発覚し、金融庁の厳重注意処分に。

B地方銀行の例

行政書士法人への紹介モデルを採用し、顧客満足度を維持しながら法的リスクを完全回避。

第5章 解決策 ― 合法的な「紹介モデル」

金融機関に残された唯一の合法的支援手段が行政書士法人への紹介です。顧客は安心して申請でき、金融機関はリスクを負わずにサポートを継続できます。

弊所の強みと実績

- 30年以上の補助金支援経験

- 全国300件以上の採択実績

- 直近の採択率は100%(省力化投資補助金・ものづくり補助金)

- 交付申請から実績報告までワンストップ対応

.

.

.

よくある質問(FAQ)

Q. 紹介後の報酬還元はありますか?

A. 法改正により名目を問わず報酬還元は禁止。当法人では一切行っていません。

Q. 顧客情報は安全ですか?

A. 守秘義務に基づき厳格に管理します。

Q. 提携後の流れは?

A. お問い合わせ → 契約 → 顧客紹介 → 行政書士が申請代行、というシンプルな流れです。

提携依頼フォーム

以下のフォームより、弊所との提携に関するお問い合わせを受け付けております。